1 生命保険に入らない

生命保険、普通は入るものでしょうか。

※洗脳された人が、入ります。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

生命保険に加入してないのはまずいですか?

普通は入るものでしょうか。

※おバカさんです。

生活設計の観点からは、保険にはできるだけ加入

しない方がいい。

普通は入るものです・・と言うのは、2種類の人間だけです。

1 保険を売る人。

2 売る人に洗脳された人。( 特に日本に大勢いる )

A

人によります。

生命保険の基本的な働きは、死亡したときの遺族の生活保障

(ことに稼ぎ頭が死亡した場合のダメージ軽減)とか、

本人が病気になったり怪我をした場合の医療費を補うことに

あります。

※医療目的で生命保険に入ってはいけない。

ひたすら お金をたれ流す。

15万円もらうために50万円払っては

いけない。

15万円くらいは貯蓄で準備しよう。

十分な資産や蓄えがあるなら、保険は不要です。

なお国民年金などは、遺族年金が出ることがあります。

年金しっかり納めていると、かなりカバーされます。

ちなみに私は若い頃契約しましたが、資産が増えるにつれて、

医療保障を主目的に見直しをしました。

※おバカさんです。

医療保障を保険に頼ってはいけない。貯蓄で備えよう。

A

結婚してるなら加入すべき。私はちゃんと加入してますよ。

※「ちゃんと」加入してはいけない。

加入が当たり前・・と思ってはいけない。

結婚した段階で加入してはいけない。

新権に検討するべきは、子の誕生時点。

独身だとしたら入院保険には加入しておきましょう。

外資系のなら安く手厚い内容です。

※おバカさんです。

入院に、保険で備えてはいけない。

15万円もらうために50万円払うことになってしまう。

保険業界が喜ぶだけだ。

ガン保険 入るメリット有りますか?

※有るわけがない。 だって、保険だよ。

自分の頭で考える生活設計。

発見したばかりのQ&A記事を取り上げて、

コメントしています。

Q

がん保険って入るメリット有りますか?

父が先月、胃がんで入院手術しましたが、健康保険適用で、

20万円もかからなかったようです。

※はい、そんなものです。

家計も余裕で全然負担にならなかったそうなのですが、

がん保険って必要なんでしょうか?

※必要か?不要か?・・ではない。

確実に損をする、加入しない方がいい。

ガン保険に限らず・・保険はすべて、そういうことだ。

加入者全員が損をすることで成り立っている。

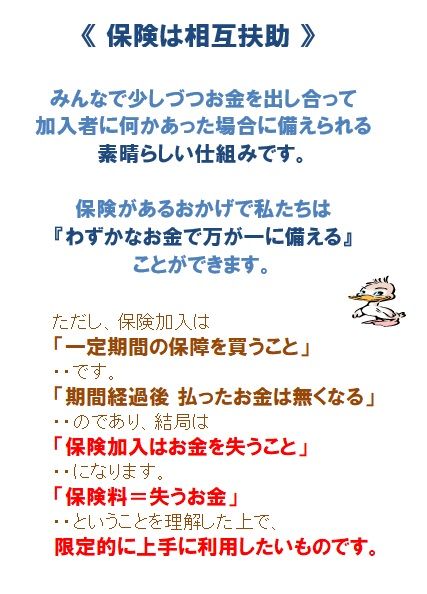

保険は相互扶助の仕組みだ。みんなの損のお陰で

仕組みが継続できるし、お陰で保険業界も継続できている。

だから、「保険でしか対応できない」

ことに限定して加入したいものです。

病気やガンは、貯蓄で対応できます。医療保険やガン保険

に加入して、数百万円をたれ流していけない。

( そのお金で何回でも病気になれる )

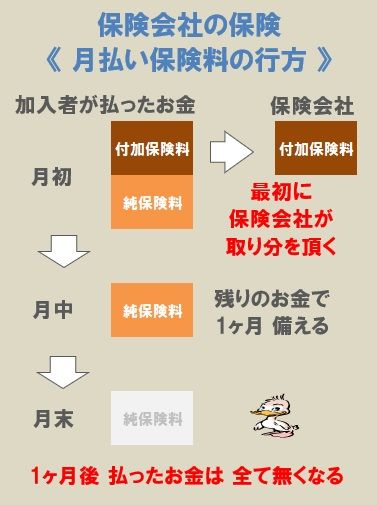

保険加入は、お金を失うことです。

保険料は、失うお金です。

※「ガンになって 300万円かかるって言われたらどうする?」

みんな、こうやって脅されて、ガン保険に入っています。

( おバカさんです )

※個人が実際にガンで払う医療費は、こんなものです。

ガン保険に加入して払う保険料は150万円とか250万円

とか・・です。

その分で十分に治療ができるのが現実。

猫も杓子もがん保険加入、おバカさんです。

海外の保険屋さんから見たら・・

保険に関して おバカさんが大勢いるから、日本は

非常に商売がしやすいです。

A

まず、保険ですので基本的には払った金額が戻ることはふありません。

※はい、その通り。

保険加入は、お金を失うことです。

また高齢者だと加入者の10%とかが払い戻しを受けることに

なりますが、

若い世代だと1000人とか1万人に1人もがんになって保険給付

されることはありませんので、

集めた保険金のほとんどが営業経費や運営費にかかるので

保険給付に回される割合はわずかです。

若い世代では、ある意味、宝くじを買うような物ですが、

それでも万一の時にあれば助かるは確かです。

※いや、助からない。

20万円もらうために50万円払うのが保険だ。

「いやあ 保険入っていて良かった♪」

と喜ぶおバカさんは、もらうお金以上のお金を払っている。

でなければ、保険の仕組みが成り立たない。

そのために高い経費を払うのは仕方がないかもしれません。

※仕方がない・・ことはない。

保険に入らなければいいことだ。

高齢者になるに従って、保険料に対する給付金の割合は

増えますのでガン保険の価値は上がります。

保険会社は儲からなくなりますね。

※そんなことはない。

保険会社はあらゆることを想定して

保険商品を設計している。

高齢者に給付金を払ってもなお、

利益が出るように、元々設計されている。

※保険業界は確実に儲かるようにできている。

A

たとえば喫茶店で

「年会費5万円。来店毎に100円のコーヒーをサービス」

のような有料会員があったとして、

「コーヒーは安いから要らない」

「いやセットを頼むと高くなる」

「でも財布に余裕はあるから」

「何回利用するか分からないし、思わぬ支出になる可能性も」

なんて検討をしますか?

「年会費5万だから、元をとるには年500回来店しないといけない」

「500回も利用しない。よって不要

(あるいは500回以上いく。だから必要)」

これが普通でしょう?

保険も同じです。

意味があったかどうかは、治療費や貯蓄ではなく、「保険料」

と比較しましょう。

払った保険料以上のリターンがあった

(かつ他の手段より効果的だった)なら、意味はあります。

尤もこの「当たり前」を保険屋さんは頑なに無視します。

そこから、まあお察しのとおりの結果かと思います

A

例えば、自動車保険に入っていて、

ちょっと こすっただけで大したお金がかからなかったら、

自動車保険はメリットありますか?的な質問ですね

ガンは、その部位、その進行度合いで、

治療費の自己負担はさまざまです

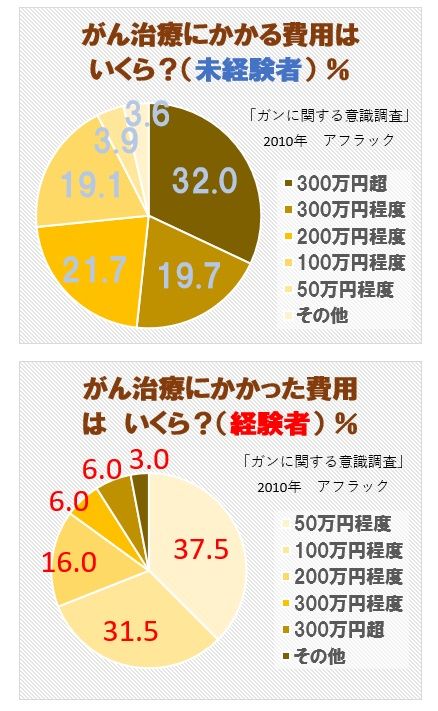

年間の医療費

50万円未満 26%

50~100万円未満 22%

100~200万円未満 16%

200~300万円未満 6%

300~400万円未満 3%

400~500万円未満 1%

500万円以上 3%

これは高額療養費制度で補填された額を差し引いた

年間の自己負担額のアンケート結果です

ご自身の身近な例しかわからないのはしょうがないと思いますが、

それだけで判断するのは井の中の蛙ということです